Descubre cómo los rechazos erróneos afectan a los clientes y a las empresas de ecommerce en esta guía informativa. Aprende a prevenirlos y evitar daños en tu reputación y resultados financieros.

Nunca es agradable que nos acusen de un delito que no cometimos. Sin embargo, esto les pasa a los compradores en línea cuando se rechazan erróneamente sus compras legítimas.

Para las empresas de ecommerce, los rechazos erróneos son la prueba de que, en ocasiones, la cura es peor que la enfermedad. El fraude sin presencia de la tarjeta (CNP) puede ocurrir y ocurre, y se estima que les costará a las empresas en línea más de USD 10 000 millones en 2024. Pero las herramientas automatizadas para la detección del fraude pueden ser demasiado entusiastas y denegar más transacciones válidas que fraudulentas.

No querrás que tus clientes legítimos sufran por las acciones de unas pocas personas viles. ¿Es posible detener el fraude sin castigar a las personas que simplemente quieren hacer una compra? Sí, cuando sabes qué observar.

En esta guía, te explicaremos todo lo que debes saber para entender lo que son los rechazos erróneos, por qué suceden, cuánto te pueden costar y cómo prevenirlos.

¿Qué son los rechazos erróneos?

Cada transacción en línea debe pasar por varias pasarelas antes de ser aprobada, con filtros en cada paso configurados para detectar los indicadores de fraude.

A veces, uno de estos filtros “atrapa” y bloquea una transacción totalmente legítima. Esto se denomina rechazo erróneo (o falso positivo). Hay dos tipos de rechazos:

- Los rechazos definitivos son el resultado de un error o problema que no puede resolverse inmediatamente. El rechazo no es temporal, y es probable que los siguientes intentos con el mismo método de pago no tengan éxito.

- Los rechazos transitorios se deben a problemas temporales y la compra puede volver a intentarse. Los siguientes intentos de transacción con la información del método de pago proporcionada pueden procesarse correctamente.

Los rechazos erróneos suceden con más frecuencia de lo que se podría esperar. En una encuesta internacional, casi el 40 % experimentó un pago rechazado erróneamente en los tres meses anteriores. Ese número se elevó al 56 % para los compradores de Estados Unidos.

¿Cómo suceden los rechazos erróneos?

Los rechazos erróneos son casi siempre generados por un software automático de prevención del fraude. Si seguimos una transacción a lo largo de la cadena de pago, veremos que se la verifica en busca de fraude varias veces. Cada ocasión es una oportunidad para un rechazo erróneo.

¿Qué buscan los filtros de fraude?

Los filtros de fraude están impulsados por algoritmos complejos que utilizan las características habituales del fraude como entradas. Los filtros de fraude tienen en cuenta aspectos como la ubicación, la dirección de entrega y la velocidad de envío, pero van más allá de estas cuestiones básicas. Las empresas de tarjetas de crédito son reticentes a compartir los elementos de sus complejos algoritmos (para no mostrarles sus cartas a los estafadores), pero de acuerdo con algunos informes, los sistemas de detección de fraude pueden sopesar hasta 500 factores.

Las violaciones de seguridad recientes y el aumento de la sofisticación de los estafadores han hecho que las instituciones financieras afiancen aún más sus iniciativas de prevención del fraude. Los bancos y las empresas de tarjetas de crédito expandieron sus criterios de fraude con la esperanza de detectar más transacciones engañosas, pero en el proceso se arrastró a más compradores legítimos.

Por ejemplo, los clientes acaudalados que compran mientras viajan al exterior por trabajo o placer pueden quedar marcados por filtros de fraude demasiado estrictos.

¿Cómo funcionan los filtros de fraude?

Estos son los pasos típicos en la evaluación de una transacción:

Paso 1: El cliente hace un pedido

Hasta ahora, el pedido no se aprobó ni se rechazó.

Paso 2: El portal de pago procesa el pedido

Según cómo estén configurados, los portales de pago pueden pasar los pedidos por un filtro de fraude. Habitualmente, estos filtros están sumamente automatizados y son poco sofisticados, por lo que no pueden evaluar “áreas grises”, como compras inusualmente grandes hechas para una ocasión especial.

Paso 3: Un sistema externo de protección contra el fraude procesa el pedido

Si la empresa usa un sistema de protección contra el fraude, se incluye una capa adicional de filtros automatizados para realizar un análisis más profundo del pedido. El sistema puede usar técnicas avanzadas de aprendizaje automático para “aprender” las características de fraude específicas de una empresa. Sin embargo, estos sistemas automatizados no son infalibles. Por ejemplo, pueden tener dificultades con las situaciones de días festivos, momento en el que los clientes hacen más pedidos de lo habitual para enviar a varias direcciones.

Paso 4: El banco emisor autoriza el pedido

Los bancos tienen sus propios procesos automatizados para identificar pedidos fraudulentos. Cuando rechazan una transacción, los bancos proporcionan un código de respuesta para indicar el motivo, pero el código puede ser impreciso.

Paso 5: Liquidación del pago

En este punto, la transacción se aprobó, pero los problemas técnicos entre el cliente y el banco aún pueden interrumpir el proceso.

¿Cuál es el costo de los rechazos erróneos?

Imagina un falso positivo desde el punto de vista de un comprador. Pasas horas investigando un producto en línea, leyendo detenidamente las reseñas, comparando características y buscando comprar la mejor opción. Finalmente, decides que es momento de comprar un artículo costoso, solo para que te bloqueen la compra. ¿Cómo te hace sentir con respecto a la empresa en la que decidiste que valía la pena gastar el dinero que tanto te costó ganar y el tiempo del proceso de investigación exhaustiva? ¿Te quedarías e intentarías pagar nuevamente (si se permitiera) o probarías suerte en la próxima pestaña abierta en tu navegador?

El costo principal de los rechazos erróneos se materializa en consumidores furiosos que, por lo general, hacen negocios en otro lado (para tal vez nunca regresar) y esparcen las noticias sobre sus experiencias negativas mediante sus redes sociales.

Estas son cuatro maneras en las que los rechazos erróneos pueden dañar los resultados financieros de tu empresa:

1. Menos ingresos

Si bien muchas empresas de ecommerce se concentran en el impacto financiero del fraude, la mayoría no se da cuenta de que por cada dólar que los minoristas pierden por el fraude, también pierden USD 30 al rechazar consumidores legítimos.

Si lo observamos en una escala nacional, un estudio descubrió que, en 2023, las tiendas en línea rechazaron el 2.7 % de todos los pedidos nacionales entrantes por problemas de fraude. Eso equivale a USD 81 millones perdidos por rechazos erróneos de los USD 272 000 millones que las empresas de ecommerce estadounidenses ganaron en el tercer trimestre de 2023.

2. Clientes insatisfechos

Los rechazos erróneos no son simplemente una pérdida excepcional de ganancias, sino que suelen tener un efecto agravante. En el ecommerce, los clientes se consideran en términos de su valor de por vida. Un único cliente leal puede valer varios clientes de una sola vez. Perder un cliente leal no solo significa perder una venta. Significa perder una inversión considerable en marketing y servicio de atención al cliente.

El valor de por vida de un cliente es una métrica que indica las ganancias totales que una empresa puede razonablemente esperar de una única cuenta de cliente a lo largo de la relación comercial. HubSpot brinda esta fórmula:

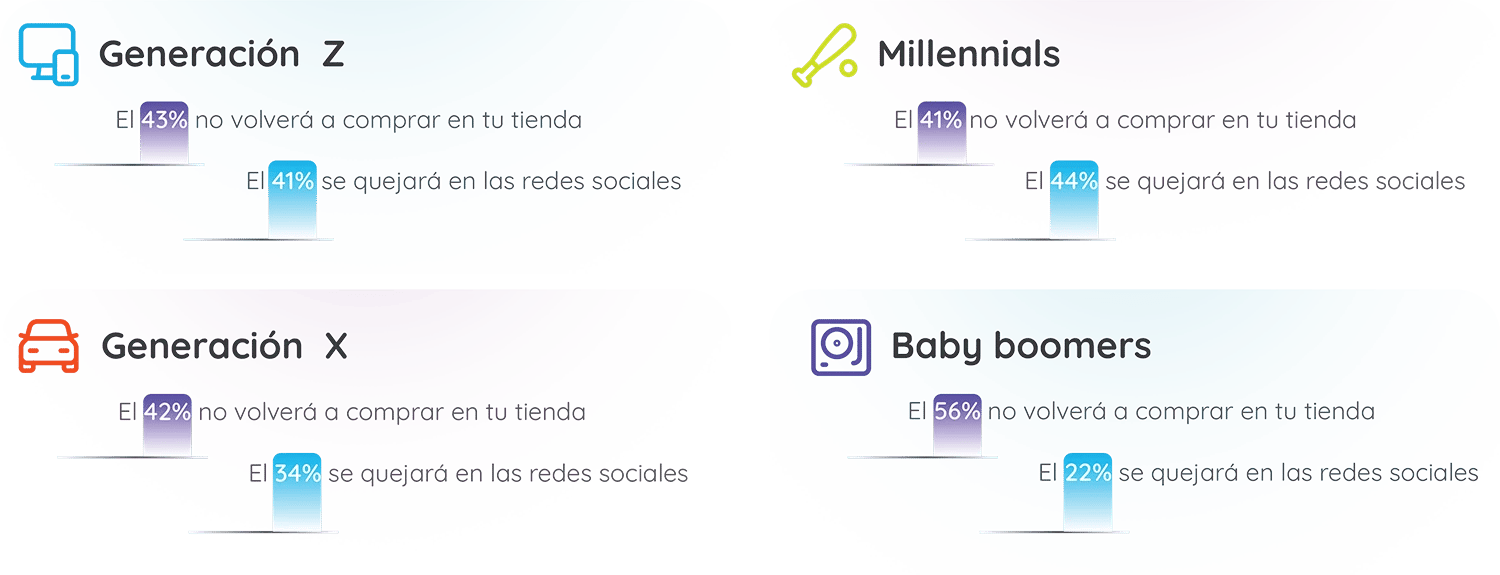

La vida útil promedio del cliente se multiplica por el valor del cliente y da como resultado el valor de por vida del cliente. Nuestros estudios de la reacción de los clientes demuestran que el 41 % de los consumidores no volverá nunca a tu tienda tras un rechazo erróneo, y el 32 % afirma que se quejará de su experiencia en las redes sociales.

En la industria de lujo, un único cliente puede equivaler a cientos de miles de clientes o incluso millones de dólares a lo largo de su vida, pero los rechazos erróneos arruinan el trato perfecto y diferencial que los consumidores adinerados esperan.

3. Daño a la reputación

Que te rechacen una compra sin motivo aparente puede dejarte un sabor amargo. Como afirman en Stripe.com, los rechazos erróneos “pueden erosionar la confianza de los clientes y debilitar la fidelidad a la marca, dado que los clientes molestos son más propensos a abandonar sus carritos de compra y acudir a los competidores”.

En el servicio de atención al cliente, es una obviedad que es mucho más probable que los clientes hablen sobre sus experiencias negativas que sobre las positivas. McKinsey cita una encuesta que determinó que cuando los consumidores tienen una mala experiencia, la mitad de ellos se quejará públicamente en las redes sociales. Y si no reciben ninguna respuesta, el 81 % no les recomendará esa empresa a sus amigos.

Actualmente, las experiencias de compra negativas no solo se transmiten por el boca a boca. Están encapsuladas en redes sociales, reseñas de productos y sitios web de reseñas comerciales para que todo el mundo las vea. Esto, a su vez, moldea las decisiones de futuros clientes potenciales. Debido a un sesgo cognitivo denominado “efecto de negatividad”, los consumidores tienden a percibir las calificaciones y los comentarios negativos como más creíbles que la información positiva.

Si bien a nadie le agradan los rechazos erróneos, los consumidores adoptan actitudes diversas según su generación:

Cómo responder a las quejas sobre tu empresa de ecommerce en redes sociales

Ya sea debido a rechazos erróneos, cuestiones de calidad con tu producto, demoras en el envío u otros problemas, tu empresa de ecommerce recibirá quejas en las redes sociales. Es una buena idea estar al tanto de lo que la gente dice sobre tu empresa en las redes sociales, lo que se denomina “escucha social”, para que puedas cortar de raíz cualquier descontento antes de que mancille tu reputación. The Social Intelligence Lab afirma que las “cinco fuentes de datos de redes sociales más importantes para los profesionales [de la escucha social] en 2023 son Instagram, Twitter, Facebook, TikTok y LinkedIn”.

La escucha social es importante hoy en día y lo será aún más con el tiempo. Un informe del Consejo Internacional de Centros Comerciales reveló que el 85 % de las personas de la generación Z afirmaba que las redes sociales influyen en sus decisiones de compra. Mejor que esa influencia sea positiva, especialmente dado que se prevé que la generación Z representará el 52 % del gasto mundial en línea para 2030.

Te damos algunos consejos:

- Sé proactivo. Responde rápido y de manera positiva a las quejas de los clientes. No asumas que pasarán al olvido.

- Sé empático. Muestra que realmente escuchas y comprendes las preocupaciones de tus clientes.

- Sé creativo. Puedes transformar los comentarios negativos en oportunidades al demostrar tu compromiso para mejorar las cosas.

- Sé exhaustivo. Brinda una explicación detallada de la causa del problema y cómo tienes pensado resolverlo.

- Sé transparente. Contén el impulso de ocultar o eliminar los comentarios negativos, ya que eso puede empeorar la situación.

- Sé humano. El toque personal puede ser útil para apaciguar las situaciones tensas. Hazles saber a tus clientes que están tratando con personas reales (y que tú también los ves como tales).

- Sé accesible. Si es necesario, lleva la conversación fuera de línea al plano del correo electrónico o la comunicación telefónica.

- Prepárate para resolver el problema. Los problemas como los rechazos erróneos no tienen que ser parte de hacer negocios en línea. Como aprenderás a continuación, puedes tomar medidas para reducir o eliminar los rechazos erróneos de modo que los futuros clientes no tengan motivos para quejarse.

4. Disminución de la precisión en la detección del fraude

Una buena detección del fraude depende de buenos datos. Por eso, irónicamente, rechazar demasiadas transacciones legítimas puede dar lugar a incluso más falsos positivos. Por ejemplo, si decides rechazar todas las compras de un determinado país (por algunas malas experiencias o porque simplemente crees que el país implica demasiado riesgo), no solo perderás clientes legítimos. Perderás datos de transacciones valiosos que pueden ayudarte a tomar mejores decisiones de detección de fraude en el futuro.

Si tienes un aumento de falsos positivos debido a un análisis incompleto de transacciones o el uso de conjuntos de datos incompletos, también observarás que la precisión de tu sistema de detección de fraude se distorsiona con el tiempo. A largo plazo, esto extenderá el daño a tus ganancias y a tu marca.

¿Cómo saber si tienes un problema con los rechazos erróneos?

A decir verdad, es posible que nunca sepas con certeza cuántos rechazos erróneos enfrentan los potenciales clientes en tu sitio web de ecommerce. A menos que los clientes te lo cuenten, es posible que no adviertas en absoluto cuántas ventas está pasando por alto tu sistema de detección de fraude.

Estas opciones para reunir inteligencia sobre las actitudes de los clientes pueden ser útiles para descubrir problemas en el servicio, como los rechazos erróneos:

- Supervisa las redes sociales y los sitios web de reseñas, como Google y Yelp. La escucha social es otra herramienta valiosa para medir las opiniones de los clientes y detectar problemas en el servicio antes de que empeoren.

- Recopila información sobre los datos de clientes con encuestas que reúnan datos del índice neto de promotores y otro tipo de información mediante correo electrónico, mensaje de texto o en tu sitio web.

- Recopila y analiza las opiniones que los clientes comparten con tu servicio de atención al cliente y tus empleados de servicio en el campo.

Otra estrategia es investigar los detalles individuales de cada transacción rechazada para determinar si en realidad eran fraudulentas. La forma más confiable de realizar una verificación de fraude es comunicarse directamente con los titulares de las tarjetas. Este proceso te dará información sobre cuántos pedidos legítimos estás perdiendo por los rechazos erróneos y los cambios que deberías hacer para reducirlos.

(Si tienes un volumen grande de transacciones, quizá sea más práctico comunicarte con un grupo de muestra aleatorio de titulares de tarjetas).

¿Cómo puedes reducir los rechazos erróneos?

Dejar de lado por completo la detección de fraude pondría en peligro tu negocio y a tus clientes. Sin embargo, es posible evitar las transacciones fraudulentas sin ahuyentar a los clientes que quedan en medio.

Estas son algunas maneras de reducir tu tasa de rechazos erróneos y a la vez mantener tu empresa a salvo del fraude.

Entiende por qué suceden los rechazos

Debes saber por qué tu sistema de detección de fraude marca y bloquea las compras. ¿Qué criterios usa para identificar una transacción de alto riesgo?

Muchos sistemas evitarán determinadas compras de manera automática, como pedidos excepcionalmente grandes por parte de personas que visitan el sitio por primera vez o pedidos que se originan en determinados países. Tú eres quien mejor conoce a tus clientes. ¿Este comportamiento te parece sospechoso? Si no es así, optimiza tu sistema para aumentar la tasa de éxito de futuras transacciones.

Rechaza transacciones basándote en los datos, no en suposiciones

Las generalizaciones indiscriminadas (“todos los pedidos de China son fraudulentos”, “los clientes nunca quieren envíos a varias direcciones”) muy pocas veces se basan en hechos. Asegúrate de tomar decisiones basadas en datos, no en tu instinto. Si sientes que no entiendes los datos, un socio de protección contra el fraude puede ser de ayuda.

Comunícate directamente con los clientes

Una transacción cuestionable puede ser una oportunidad para forjar una relación duradera con un cliente. La mayoría de las personas valoran la oportunidad de poder explicar en lugar de ser rechazados directamente.

Antes de marcar una transacción, comunícate con tu cliente de inmediato para verificar los detalles de la transacción. Tu cliente valorará que te ocupes de él.

Confía en la tecnología

Todos los años se hacen avances en la tecnología de detección de fraude. Los servicios más recientes utilizan inteligencia artificial y aprendizaje automático. Se evalúan todas las transacciones para ajustar los modelos de fraude según el comportamiento de los clientes. Las transacciones que pasan con éxito se aprueban automáticamente, y las transacciones dudosas o sospechosas se marcan para su revisión.

Sin embargo, la inteligencia artificial aún no puede igualar las capacidades de detección de fraude de la mente humana. Las personas son impredecibles. Si un cliente compra de una manera inesperada, por ejemplo, al hacer una compra en el extranjero, puede desconcertar al algoritmo de aprendizaje automático.

Revisión contextual

Los analistas de fraude pueden ayudar con revisiones secundarias de pedidos potencialmente fraudulentos. Utilizan su experiencia y su conocimiento de las tendencias de fraude para determinar si una transacción es válida o no.

La revisión secundaria del fraude es precisamente eso: un equipo de personas que revisa cada transacción (o una selección de transacciones) para detectar fraudes. Esto puede hacerse de forma interna a través de un equipo de revisión de fraudes que analice los pedidos, o a través de terceros, donde la empresa envía los pedidos que parecen “dudosos” a un proveedor para que los analice.

Por ejemplo, un único especialista en fraude puede revisar varios pedidos a la vez utilizando el análisis grupal. En otro enfoque, dos o tres analistas trabajan en paralelo y sus resultados se comparan para tomar una decisión final.

La tecnología amplió los recursos disponibles para los revisores. Las redes sociales, el análisis de enlaces y la visualización de datos proporcionan información actualizada con la que los revisores trabajan.

Auditoría posterior al procesamiento

El aprendizaje automático y la inteligencia artificial también pueden utilizarse después del procesamiento para validar las decisiones y ayudar a encontrar patrones a los que prestar atención en el futuro. Por ejemplo, mediante el análisis de conjuntos aleatorios de transacciones rechazadas, los analistas pueden medir la precisión de las reglas automatizadas y afinarlas según sea necesario.

El mejor enfoque para reducir los rechazos erróneos es combinar lo mejor de los dos mundos: la eficiencia de los sistemas de aprendizaje automático con la precisión y la flexibilidad mental de los equipos de expertos humanos.

Actúa en tiempo real

La gratificación inmediata es el aspecto central para los compradores y los estafadores actuales, por lo que los comerciantes deben implementar estrategias de prevención contra el fraude que puedan evaluar rápidamente las amenazas de fraude y reaccionar a ellas.

Los algoritmos de aprendizaje automático pueden identificar rápida y objetivamente patrones singulares de fraude dentro de las transacciones de un comerciante. Este análisis automatizado es una primera línea de defensa útil para identificar transacciones cuestionables y apartarlas para que personal especializado las revise en detalle.

El enfoque híbrido de ClearSale

ClearSale ofrece un enfoque híbrido y de múltiples capas para la prevención del fraude con el fin de combatir fraudes sofisticados. Empieza con un algoritmo basado en IA que utiliza las tendencias, la inteligencia y los datos recopilados durante décadas de lucha contra el fraude en las regiones de mayor riesgo del mundo. Gracias a esta tecnología, podemos aprobar automáticamente la mayoría de los pedidos con rapidez.

Los pedidos sospechosos se marcan para que nuestros más de 2000 analistas de fraude, que tienen la experiencia necesaria para reconocer algunos de los patrones de fraude más difíciles de detectar, realicen revisiones secundarias contextuales. Si es necesario, nuestros analistas pueden comunicarse con los clientes, pero lo hacen de una manera que demuestra por qué los consumidores pueden confiar en tu empresa para proteger su información.

Luego utilizamos los datos recopilados de esas revisiones contextuales para ayudar a nuestro sistema a distinguir mejor las transacciones válidas de las fraudulentas. Eso significa que nuestro sistema puede reconocer más fácilmente las transacciones “válidas” a medida que procesamos más para el cliente, lo que aumenta sus tasas de aprobación y sus ingresos.

La solución de ClearSale contra el fraude en el ecommerce sigue un proceso de cuatro pasos que produce las tasas de rechazos erróneos más bajas de la industria.

Paso 1: Un cliente hace un pedido

En el momento en que un cliente llega a un sitio web, el sistema de ClearSale sabe de dónde vino el cliente. Los pedidos en el sitio web se envían directamente a nosotros mediante la aplicación de ClearSale, que se integra con la mayoría de las principales plataformas de ecommerce.

Paso 2: Nuestra IA escanea el pedido

Nuestro algoritmo busca patrones frecuentes de fraude, valiéndose de una potente plataforma exclusiva de aprendizaje automático más una serie de reglas de fraude adaptadas específicamente a la empresa. El algoritmo le asigna una puntuación de fraude a cada pedido.

Si la puntuación se ubica dentro de determinado umbral, el pedido se aprueba. Si no, se envía a una revisión secundaria. (La mayoría de los demás sistemas rechazan automáticamente estos pedidos, muchos de los cuales son legítimos).

Paso 3: Un analista de fraude revisa manualmente el pedido

Nuestros expertos agentes humanos están capacitados para ver más allá del algoritmo y detectar detalles que las máquinas no ven. Nuestros analistas de fraude consideran todas las pruebas, incluido lo siguiente:

- ¿Tenemos datos suficientes para aprobar este pedido?

- ¿Hay un fraude anterior asociado con este cliente o este producto?

- ¿Qué nos dice el comportamiento de compra previo de este cliente?

- ¿Los datos del cliente coinciden?

- ¿Tenemos otra información de fuentes de datos externas o redes sociales?

Si el analista determina que el pedido no es fraudulento, lo aprueba. De lo contrario, la transacción procede a una segunda ronda de revisión.

Paso 4: Un segundo analista valida el hallazgo de fraude

Un segundo analista observa nuevamente las pruebas y, de ser necesario, se comunica con el cliente. Si el segundo analista determina que no hay fraude, el pedido se aprueba inmediatamente. Si aún no puede verificarlo, únicamente en ese caso, se puede rechazar el pedido.

¿Estás perdiendo ventas?

El incentivo de toda empresa de ecommerce, sea grande o pequeña, son dos cosas: hacer crecer la empresa y satisfacer a sus clientes. Una tasa de rechazos erróneos fuera de control puede poner en peligro ambos objetivos. Pero con el socio de protección contra fraudes adecuado, puedes reducir los falsos positivos o eliminarlos por completo.

Sin importar cuál sea el tamaño de tu empresa, es probable que la prevención del fraude no sea tu área de experiencia. Y no tiene por qué serlo. Con ClearSale a tu lado, tendrás acceso a la mejor protección contra el fraude que el mundo tiene para ofrecer: tecnología creada sobre los últimos avances en inteligencia artificial y aprendizaje automático, y el tipo de pericia humana que solo se logra con años de experiencia.

Detén el fraude antes de que te cueste

La prevención de fraude de ClearSale, impulsada por IA, revisa cada pedido y lo respalda con una garantía contra contracargos: apruebas más pedidos buenos y disputas menos cargos.