Cuando se trata del fraude, el peor error que puede cometer es ignorarlo y esperar que no lo afecte. Sin embargo, cuando busca una manera de protegerse contra el fraude, hay varias opciones diferentes entre las cuales elegir y una cantidad de cosas que puede tener en cuenta cuando toma una decisión.

Filtros de fraude

La primera línea de defensa contra el fraude usualmente es el filtro de fraude.

Los filtros de fraude son provistos por su plataforma de ecommerce y son diseñados para identificar pedidos potencialmente fraudulentos y prevenir que sean procesados. Funcionan de varias maneras, según el que uno use:

- Los filtros de velocidad limitan cuántas ventas pueden ser presentadas a su sitio web durante un período determinado de tiempo. Esto previene que los estafadores con listas de números de tarjetas de crédito robadas puedan probarlas a todas en su empresa.

- Un servicio de verificación de la dirección (AVS por sus siglas en inglés), declina o marca transacciones cuando las direcciones de facturación y envío no están de acuerdo para prevenir que la mercadería sea enviada a otro lugar que no sea el del titular de la tarjeta.

- Un filtro del momento de compra puede indicar o hasta bloquear transacciones que ocurren durante períodos de tiempo cuando es más factible que ocurran transacciones fraudulentas.

-

Un filtro del valor de verificación de la tarjeta (CVV por sus siglas en inglés) busca errores en el número CVV presentado.

-

Un filtro del monto de la compra indica transacciones de muchos dólares que están fuera del rango típico de la empresa.

-

Desacuerdos en la dirección IP puede indicar transacciones en las cuales la dirección IP del cliente y la dirección del envío no están de acuerdo, un indicador potencial de fraude.

Si bien estos filtros pueden ofrecer una buena cantidad de protección no son perfectos. Por ejemplo, durante horarios pico de ventas como el Viernes Negro, los filtros de velocidad pueden atrasar las ventas y resultar en la pérdida de clientes. De igual manera, durante las fiestas, los filtros AVS pueden crear una gran cantidad de falsos positivos: Si un cliente compra un artículo de regalo o si solicitan que un pedido sea enviado a su lugar de trabajo en lugar de su vivienda, el filtro AVS podría declinar una transacción legítima.

Algunos comerciantes tratan de resolver estas cuestiones usando múltiples niveles de filtros de fraude. Sin embargo, si los filtros no se aplican en el orden correcto, algunas normas podrían ser contradictorias a otras y el comerciante podría terminar expuesto a más niveles de fraude o falsos positivos.

Los peligros de falsos positivos

El tema de los falsos positivos naturalmente surge cuando se consideran filtros de fraude, pero, ¿qué son los falsos positivos?

Falsos positivos tienen lugar cuando transacciones legítimas son interrumpidas en los filtros de fraude del comerciante (o sitio de ecommerce) y son inadvertidamente rechazadas. Los ejemplos de falsos positivos incluyen:

-

Una abuela compra regalos y pide que se los envíen directamente a sus nietos, pero el filtro AVS intercepta el pedido como fraudulento.

-

Una pareja viaja fuera del país, y mientras piden algo en línea para que sea entregado en su casa, el filtro de fraude la rechaza debido al lugar donde se encuentran.

-

Un comerciante tiene la buena suerte de que un producto se vende exitosamente en línea pero de repente la entrada de muchas ventas activa el filtro de velocidad, rechazando a cantidades de clientes.

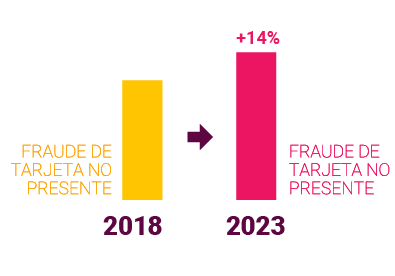

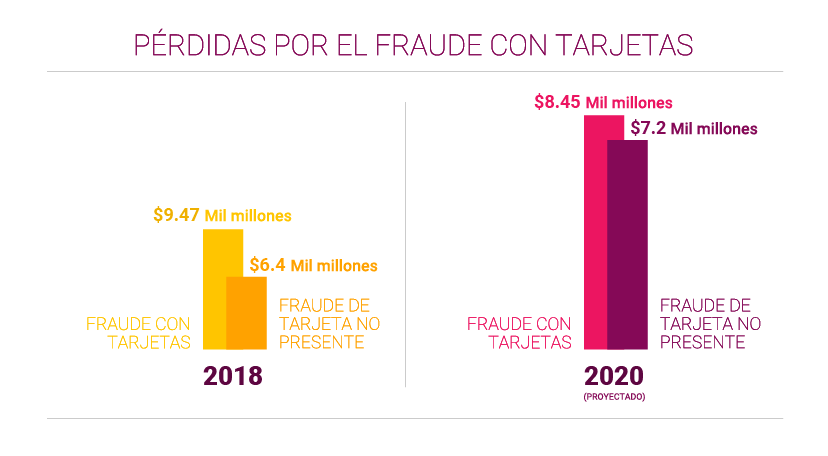

Los falsos positivos son una gran preocupación, con la predicción de que los falsos positivos crecerán hasta alcanzar $443 mil millones en 2021, superando los $6.4 mil millones estimados en pérdidas por fraude en el ecommerce.

Además, los falsos positivos pueden tener un efecto multiplicador muy dañino. Son molestos y embarazosos para los clientes, quienes a su vez, reaccionan negativamente:

Se van.

Un 19% de los titulares de la tarjeta rehusarán hacer compras en un comercio después de un falso positivo, mientras que un 24% reducen sus niveles de compra con el comerciante. Para negocios que venden mercaderías de alto nivel que generalmente tienen un volumen de venta más pequeño, como automóviles, viajes o artículos de lujo, perder un solo cliente puede resultar devastador.

Ellos comentan.

Según un estudio de American Express, los consumidores de EE.UU. comentan a un promedio de 11 personas sobre buenas experiencias de servicio al cliente, pero a 15 sobre malas experiencias. Y si los comentarios son hechos por medios sociales, las quejas pueden fácilmente ser vistas por miles de personas.

Muchos comerciantes, cuando tratan de protegerse contra el fraude, pueden encontrarse implementando normas y filtros de fraude que son demasiados estrictos y pocos flexibles. Al tratar de protegerse contra las pérdidas por el fraude, terminan creando pérdidas mayores debido a los falsos positivos..

Por esta razón, muchos comerciantes de ecommerce y de múltiples canales eligen una solución más sofisticada para la gestión del fraude.

Evaluación manual del fraude

La evaluación manual del fraude es justamente eso: Un equipo de individuos evalúa cada transacción (o una selección de transacciones) para detectar el fraude. Esto se puede lograr internamente a través de un equipo de evaluación del fraude que analiza los pedidos, a través de terceros, donde el comerciante envía los pedidos que parecen “sospechosos” a un proveedor para que ellos los analicen.

La evaluación manual del fraude tiene ventajas y desventajas:

Ventajas de la evaluación manual del fraude

Por un lado, las personas tienden a ser mejores en entender el contexto que los filtros automatizados de fraude. Expertos entrenados en fraude pueden estudiar cada situación individualmente en lugar de cumplir reglas prefijadas ciegamente.

Estos expertos también pueden estudiar con bastante profundidad mientras investigan, por ejemplo, al realizar búsquedas inversas de direcciones y números de teléfono, llamar a un banco para verificar registros y hasta llamar al cliente para hacer preguntas de autentificación.

Desventajas de la evaluación manual del fraude

Por otro lado, la evaluación manual es muy intensiva en cuanto a tiempo y recursos. Hasta el mejor evaluador manual puede trabajar tan rápidamente como un programa de computación, por lo tanto los clientes tienen que esperar un poco más de tiempo para recibir la aprobación de sus pedidos.

Además, la eficacia de la evaluación es solamente tan buena como los conocimientos de los miembros individuales del personal que completan la evaluación. Si desea que su equipo de evaluación manual siga siendo interno, necesitará contratar a personal experimentado o pagar para entrenarlos. Y si sufre una alta rotación de empleados, sus resultados con la evaluación manual podrían ser inconsistentes. Externalizar su evaluación manual del fraude podría resolver estas cuestiones.

Machine Learning/inteligencia artificial

Debido al aumento en la cantidad y sofisticación de los intentos de fraude, muchas empresas recurren a la tecnología. Software que depende del machine learning o inteligencia artificial (AI por sus siglas en inglés) puede brindar una manera rápida y confiable de detectar el fraude. Estos programas dependen de algoritmos matemáticos y datos para identificar tendencias y patrones del fraude.

Debido a que no participa ningún humano en este tipo de detección del fraude, el machine learning es escalable y consistente, aplicando el mismo nivel de escrutinio a cada transacción.

Lamentablemente, esta consistencia puede ser una desventaja. Las soluciones del fraude que solamente dependen del machine learning pueden ser poco flexibles. Industrias diferentes, y hasta comerciantes diferentes dentro de la misma industria, podrían experimentar diferentes

patrones de intentos de fraude que no son detectados por la inteligencia artificial, sin mencionar los nuevos tipos de fraude que no son parte de la base de datos de algoritmos hasta que es actualizada..

Por último, los falsos positivos tienden a aumentar cuando solamente se usa la inteligencia artificial o el machine learning, ya que no existe ningún análisis ni intuición humana. Un programa no podrá hacer una llamada a larga distancia a un cliente para conseguir más información. En cambio, simplemente rechazará la compra. Pero, ¿qué ocurre si este cliente estaba simplemente haciendo compras en líneas mientras viajaba por el extranjero? Perderá la venta y posiblemente, también perderá el cliente.

Servicios gestionados del fraude

Los servicios gestionados del fraude incorporan un método de dos partes:

Prevención del fraude

Prevención del fraude

... y protección al comerciante

si una transacción fraudulenta ocurre

... y protección al comerciante

si una transacción fraudulenta ocurre

La solución de servicios gestionados logra al incorporar una estrategia de protección contra el fraude, estrategias de gestión de los contracargos y un equipo de equipo de analistas entrenados en el fraude. La solución puede ser usada en lugar de un equipo interno costoso para el fraude o suplementar a un equipo interno, particularmente durante momentos de mayores volúmenes de venta.

Típicamente, cuando llega un pedido, es evaluado en tiempo real usando tecnología automatizada que puede incluir la ubicación geográfica, verificación de la dirección electrónica, filtros de fraude, machine learning y puntaje de fraude.

Sin embargo, en ningún momento el pedido es automáticamente rechazado. En cambio, cualquier pedido que no supere la evaluación inicial es enviado al análisis hecho por humanos. Allí, un equipo de analistas expertos evalúa el pedido para ver si faltan datos, comparar el pedido con la conducta típica del titular de la tarjeta o la tienda, y contactar al cliente para completar una autenticación adicional si es necesario.

Este método brinda varias importantes ventajas:

El costo de

la mercadería perdida

El costo de

la mercadería perdida

El costo del

envío y manejo

de pedidos fraudulentos

El costo del

envío y manejo

de pedidos fraudulentos

Los costos del contracargo del banco emisor

Los costos del contracargo del banco emisor

Ataques negativos

a la reputación de tu empresa

Ataques negativos

a la reputación de tu empresa

Pérdida potencial de tu

cuenta de comerciante

Pérdida potencial de tu

cuenta de comerciante