Inteligencia para evitar pérdidas

Cómo entender los contracargos en el ecommerce: una guía completa

Lo que los propietarios de una empresa de ecommerce deben saber.

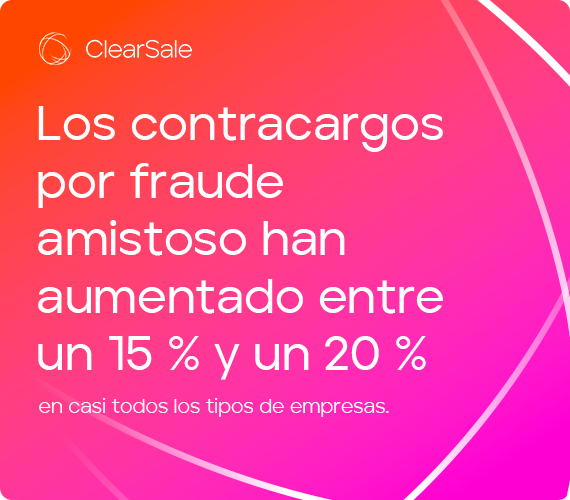

Los contracargos y el fraude podrían considerarse fácilmente gemelos fraternos, ya que los primeros crean un efecto dominó que puede devorar los ingresos de cualquier pequeña o mediana empresa.

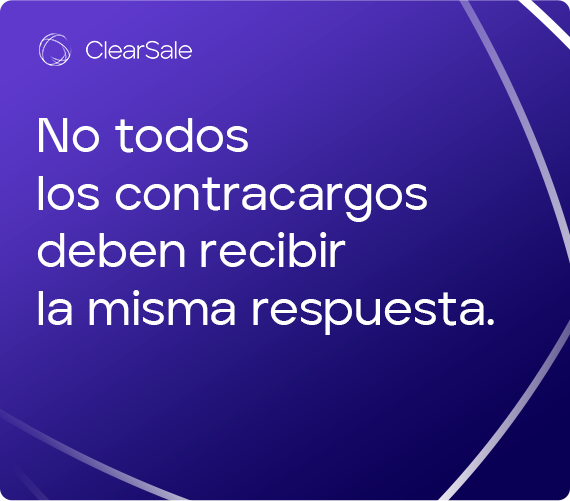

Cuanto mejor conozcas los contracargos y cómo disputarlos, más posibilidades tendrás de evitarlos. Esta guía puede ayudarte.